纽约社区银行(以下简称“公司”或“NYCP”)在1月底发布声明称要削减当期股利来维持公司资本,同时受相关行业贷款影响,公司在其账面中计提了大量坏账准备。消息放出后,公司股价大幅下降,公司股价从1月30日的10.38美元收盘价下跌至6.47美元,降幅达37%;截至本文完稿时,公司股价为4.90美元,远低于1月30日股价。根据公司高管披露,造成大量坏账准备的主要来源是2023年收购签字银行的贷款资产中所造成的。

根据该数据库所提取的数据显示,NYCP的持有贷款自2022Q4和2023Q1均有大幅增长,大量新闻媒体对NYCP本次计提坏账的报道均提到2023年对签字银行的收购,然而我们需要在这里指出的是公司在2022Q4期间对Flagstar银行进行了收购,这笔收购对公司账面贷款的提升要显著高于2023Q1对签字银行的提升,2022Q4与2023Q1的增长率分别为41%和20%。

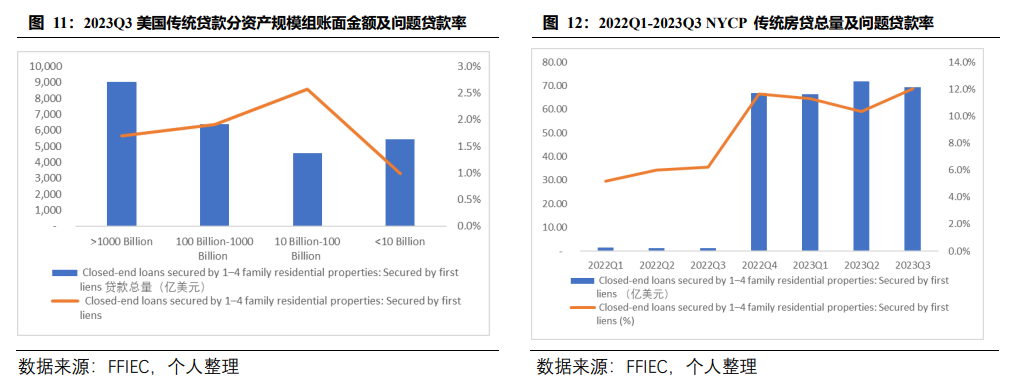

从公司当前的贷款质量来看,我们将延期30-89天、延期90天以上以及90天内无任何本金或利息支付(Nonaccrual)的三类贷款全部定义为“问题贷款”。通过对问题贷款率(问题贷款/总贷款)的计算,我们可以看到公司的住房地产贷款问题贷款率本身存在较大的问题,自2022Q4后,公司的住房地产贷款质量并未好转,反而更加恶化,2022Q3的问题贷款率为6%,2023Q3的问题贷款率已经上升至9.1%,远高于行业平均的1.93%。

从公司当前账目中问题贷款的总量来看,2023Q3公司住房贷款的问题贷款率约为8.7亿美元,而商业地产贷款的问题贷款总量约为3.4亿美元,这两项问题贷款率占公司整体问题贷款总额的91%。

多户型贷款

在当前经济环境下,美国多户型地产下游需求在2023年较2022年有所恢复,2023年净吸收率要高于2022年;2023年整年有更多的项目完工。然而需要注意的是受供给端过多的影响,美国多户型地产的空置率依旧处于上升阶段。相关研究机构预计多户型地产市场在2024Q2前都会保持萎缩。

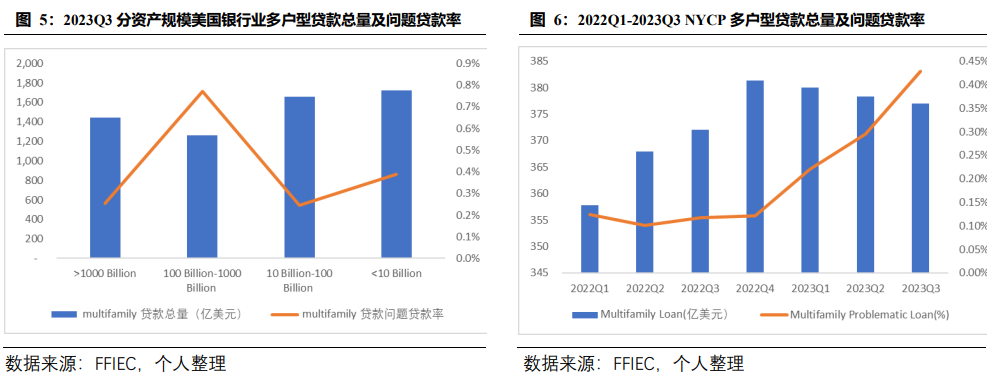

根据2023Q3数据,美国银行业多户型贷款在各资产规模的银行中分布较为均匀,而贷款质量来看千亿美元资产规模的银行多户型贷款质量略差,问题贷款率为0.8%。2023Q3 NYCP账面中的多户型贷款占美国千亿美元资产银行账面中多户型贷款总量的22%;而从贷款质量上来看,NYCP尽管当前面临一个快速增长的多户型贷款问题贷款率,然后在2023Q3数据来看,公司的问题贷款率依旧低于平均水平近一半,尚有一定的缓冲空间。

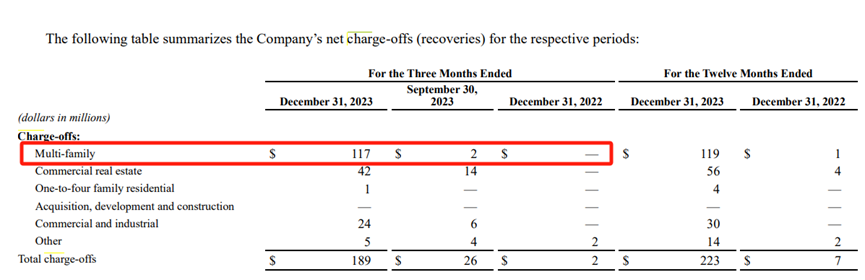

多户型贷款坏账情况来看,公司多户型贷款在2023Q1-2023Q3期间没有出现任何坏账;然而在2023Q3,公司在账面中计提了219万美元的坏账;本次披露的2023Q4数据中,公司的多户型贷款坏账为1.17亿美元,较2023Q3上升了57倍;净坏账率也从2023Q3的0.01%上升至2023Q4的0.31%,远高于2023Q3期间千亿美元资产规模银行的0.06% 净坏账率。

造成公司2023Q4高坏账率的原因可能有许多,可能性之一是公司此次坏账主要是当前多户型地产行业下行所造成的传导现象,当然也有可能是某几户高额多户型贷款客户暴雷所致,我们认为对公司的多户型贷款质量的后续监控是重要的,此外还需要注意多户型地产的行业下行风险。

非农地产贷款

美国当前非农商业地产贷款主要集中在百亿美元资产规模以下的银行账面中,然而从贷款质量来看,千亿美元资产规模以上的银行该类贷款下的问题贷款率较高。NYCP的非农商业地产贷款总量受并购前后变化有限;公司贷款质量自2023Q2开始恶化,从2023Q1的0.5%连翻3倍,公司的问题贷款率在2023Q2上升至2.1%,并且在2023Q3持续上升。

美国办公楼地产的市场萎靡程度要远高于多户型地产,与多户型地产需求2023年回暖相比,办公楼地产需求2023年持续恶化,空置率已经达到20%(多户型贷款为8%)。根据公司最新公告披露,公司的办公楼贷款约54%集中在曼哈顿区域且单笔贷款金额要显著高于其他地区。相关研究机构对曼哈顿地区办公楼在过去一年的需求变化发现,2023Q4曼哈顿地区对办公楼的需求要比2022Q4下降一倍多,情况正在进一步恶化(至少在美联储降息前)。

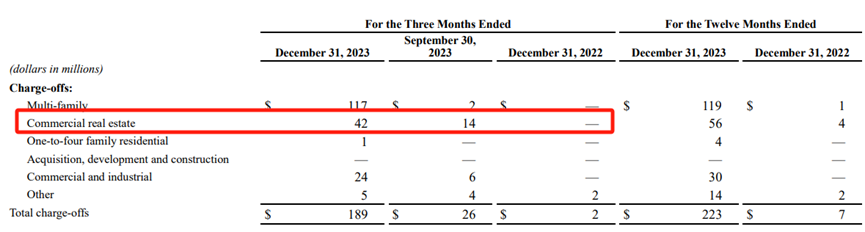

办公楼市场的大幅恶化不仅大幅增加了NYCP非农业贷款的问题贷款率,还推高了公司的坏账,2023Q4公司计提了4200万美元的坏账,较2023Q4上升了2倍。然而从净坏账率来看,公司2023Q4的坏账率仅为0.56%,要略低于2023Q3千亿美元资产规模银行的非农商业地产贷款的坏账率0.66%,造成这样的主要原因可能是公司的办公楼产业所侧重的曼哈顿办公楼地产较其他地区办公楼较为发达,受外部市场环境的影响要略小于其他地区,从而导致 NYCP 的非农商业地产贷款的贷款质量要略高于行业平均水平。

住房贷款

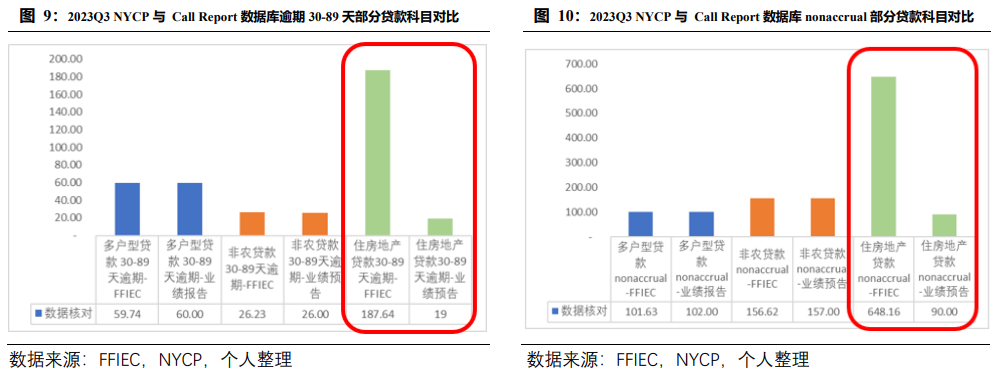

通过将监管数据库中的数据与业绩公告的数字进行比对,我们发现两者的比对结果相去甚远。我们认为这样的差异可能是由于监管要求的合并范围与会计所要求的合并范围差异所造成的;同时,我们认为两者的差异可能会扭曲市场对其的业务的认知。

若以监管数据库口径对公司当前数据进行分析来看,公司自2022Q4收购Flagstar银行后,不仅贷款总量大幅增长,其问题贷款率也直接增长了近一倍;当前公司的传统房贷问题贷款率(12%)是显著高于行业平均水平(2%)。

而Flagstar银行早在2023年初就开除了大量住房贷款工作人员的岗位,后在FDIC的允许下与NYCP合并。此次并购后,我们看到公司账面中的问题贷款大幅增长可能也侧面证明Flagstar银行的房贷业务所面临的问题。

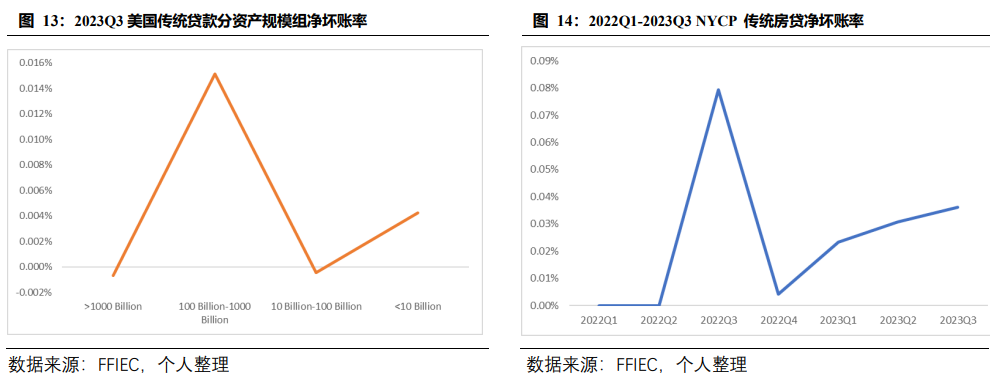

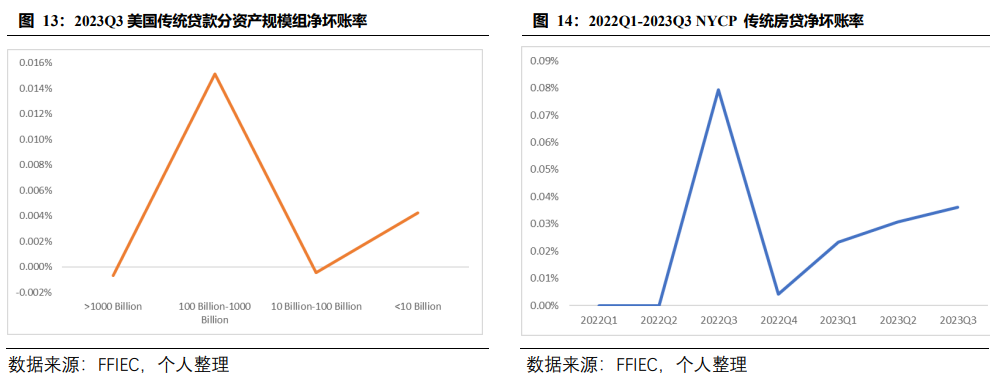

从坏账率来看,公司2023Q3的住房贷款净坏账率是0.04%,要高于千亿美元资产规模银行的净坏账率0.015%。

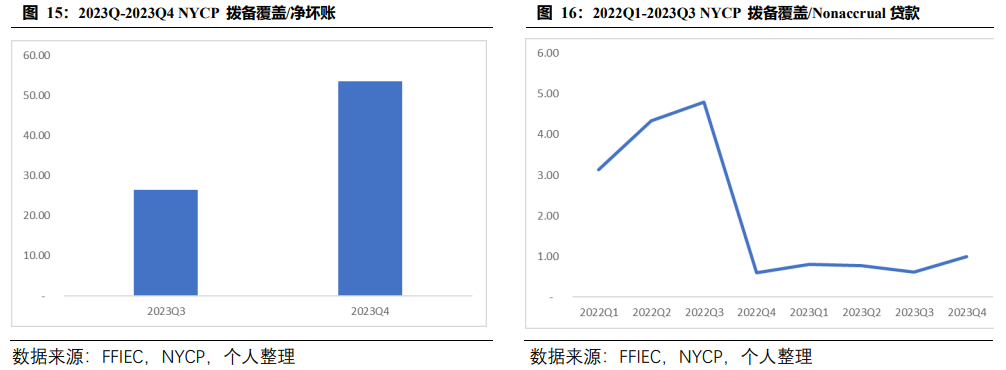

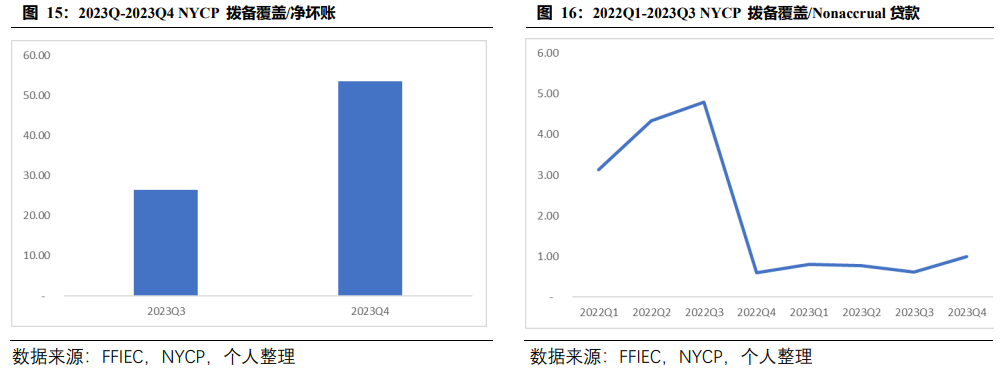

公司2023Q4的拨备覆盖从6.19亿美元提升至9.92亿美元,针对公司坏账的覆盖在2023Q4得到了显著的增强;然而公司的拨备覆盖较nonaccrual贷款自2022Q4后开始削弱,本次对拨备覆盖的增强正好将nonaccrual拨备覆盖率提升至0.99倍(由于住房贷款质量数据不一致,此处采用2023Q3数据代替2023Q4数据),基本实现完全覆盖。

总结

此次NYCP的公告引起了市场的轩然大波,针对公告中所描述的几个风险点,我们通过数据的深挖可以归纳出以下几点:

- 由于公司的多户型业务以及非农业贷款主要集中在纽约州,地方经济整体较为发达,故公司这两项问题贷款率(逾期30-89天、逾期90天以上和90天内未偿还任何本金或利息贷款/总贷款)较行业平均水平要略低,抗风险能力较强。

- 多户型贷款净坏账近几期开始急速上升,尽管部分指标(净吸收率)出现回暖的迹象,但是我们仍不能排除后续多户型地产行业的下行风险;大幅增长的坏账可能是由于偶发事件或者前期积累事件,也有可能是行业整体的下行导致的,当然当前指标并未发现这一点。

- 公司的非农业抵押贷款主要由办公楼抵押贷款为主,当前办公楼行业正在大幅恶化且未见拐点,这也导致了公司贷款质量的下降,然而由于公司的业务地域位置较为优异,当下公司的非农抵押贷款较行业平均水平基本一致。

- 公司在收购Flagstar后住房贷款大幅增长,由于Flagstar银行前期疑似房贷业务出现了一些问题,我们从公司的监管数据库中疑似能够看到NYCP账面中的住房贷款问题较为显著,且相关数据与公司公布的业绩公告并不一致,我们认为造成这样的原因可能是披露口径原因。尽管当前公司住房贷款占总贷款近为6.7%,但其问题贷款总量已经超过了其他所有贷款业务的综合(住房贷款问题贷款占全部问题贷款的65%),我们认为公司的住房地产贷款业务才是市场应该关注的焦点。

- 公司的拨备覆盖总量在2023Q4得到了大幅的提升,经过测算,我们认为其能有效覆盖当前的净坏账;同时也能完整覆盖账面中的nonaccrual贷款(以监管数据库口径为准的nonaccrual)。

- 综上,我们认为尽管NYCP在部分业务中存在一些风险点,但以公司当前的贷款质量整体情况、资产负债表科目分布以及持有的流动性来看,公司的破产风险存在可能性较小。